仮想通貨の税金と確定申告|基本を押さえよう

仮想通貨投資で利益を得た場合、その所得には税金がかかります。2026年現在、暗号資産取引で得た所得が20万円を超える場合は確定申告が必要となり、雑所得として総合課税の対象となります。本記事では、仮想通貨の税金計算方法から確定申告の具体的なやり方まで、初心者でも理解できるよう詳しく解説します。適切な申告を行うことで、無用なペナルティを避け、安心して投資を継続できるでしょう。

仮想通貨で利益が出たら税金はかかる?

仮想通貨の取引で利益を得た場合、その利益は所得として税金の対象となります。ただし、すべての取引に税金がかかるわけではなく、実際に利益が確定したタイミングで課税されます。

税金がかかる主な取引タイミングは以下の通りです:

- 仮想通貨を日本円に売却した時とされています。

- 仮想通貨で商品を購入した時とされています。

- 仮想通貨同士を交換した時(ビットコインでアルトコインを購入など)

- マイニングで報酬を得た時とされています。

- ステーキング報酬を得た時

仮想通貨の利益にかかる税金の種類と所得区分

仮想通貨取引で得た利益は、所得税法上「雑所得」として分類されます。これは給与所得や事業所得とは異なる区分で、総合課税制度の下で他の所得と合算して税額が計算されます。

雑所得の税率は累進課税制度が適用され、所得金額に応じて5%〜45%の所得税率が適用されます。これに加えて住民税10%も課税されるため、実質的な税率は最大55%となる場合があります。

| 課税所得金額 | 所得税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 427,500円 |

| 695万円超〜900万円以下 | 23% | 636,000円 |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

(出典: CiNii Research – 暗号資産(仮想通貨)の税金計算までの流れと所得区分)

確定申告が必要なのはいくらから?(仮想通貨 税金 確定申告)

仮想通貨取引で確定申告が必要となる基準額は、年間の所得金額が20万円を超える場合です。ただし、これは年末調整を受けている給与所得者の場合で、他にも条件があります。

- 給与所得者:年間の雑所得が20万円超

- 年金受給者:年間の雑所得が20万円超

- 自営業者・フリーランス:所得金額に関わらず申告必要

- 医療費控除やふるさと納税で確定申告する場合:金額に関わらず申告必要

重要なのは、この20万円という基準は「売上」ではなく「所得」である点です。売却収入から取得価格や必要経費を差し引いた利益が20万円を超える場合に申告が必要となります。

(出典: 国税庁 – 暗号資産(仮想通貨)に係る税金計算について)

仮想通貨の確定申告はどんな人が必要?対象となる取引と利益

確定申告の対象となる具体的な取引事例

仮想通貨の確定申告が必要となる具体的な取引パターンを理解することで、適切な申告漏れを防ぐことができます。以下に主要な課税対象取引を示します。

50万円で購入したビットコインを80万円で売却した場合、30万円の所得が発生し、確定申告が必要です。

100万円で購入したビットコインで120万円相当の商品を購入した場合、20万円の所得が発生します。

200万円で購入したビットコインで、250万円相当のイーサリアムを購入した場合、50万円の所得となります。

これらの取引では、取得価格と処分価格の差額が所得として計算されます。仮想通貨の確定申告やり方を完全解説【2026年最新】では、より詳細な計算方法を解説しています。

(出典: 国税庁 – 暗号資産(仮想通貨)に係る税金計算について)

確定申告が不要なケース

すべての仮想通貨取引に確定申告が必要なわけではありません。以下のケースでは申告義務がありません。

- 年間の雑所得が20万円以下の給与所得者

- 仮想通貨を購入しただけで売却していない場合

- 取引により損失のみが発生した場合

- 取引所間での資産移転のみの場合

確定申告をしないとどうなる?ペナルティについて

確定申告が必要な所得があるにも関わらず申告を怠った場合、複数のペナルティが科せられます。税務署の調査により無申告が発覚すると、以下の追徴課税が発生します。

| ペナルティ種類 | 税率 | 内容 |

|---|---|---|

| 無申告加算税 | 15%〜20% | 期限内に申告しなかった場合 |

| 延滞税 | 年7.3%〜14.6% | 納期限から完納までの期間 |

| 重加算税 | 40% | 仮装・隠蔽があった場合 |

2026年現在、税務署による暗号資産取引の調査は年々厳格化されており、取引所からの情報提供も義務化されています。適切な申告を行うことが最も重要です。

仮想通貨の確定申告のやり方【2026年最新版】

確定申告の流れと全体像

仮想通貨の確定申告は、一般的な確定申告の流れに従って行います。2026年の申告では、デジタル化が進み、より効率的な手続きが可能となっています。

全ての取引所から年間取引報告書を取得し、取引記録を整理します。

国税庁の計算書を使用して雑所得の金額を算出します。

e-Taxまたは確定申告書等作成コーナーで申告書を作成します。

3月15日までに申告書を提出し、税金を納付します。

確定申告期間は2026年2月16日から3月15日までとなっています。余裕を持った準備が重要です。

仮想通貨の確定申告を「簡単」に進めるには?

仮想通貨の確定申告を効率的に行うためには、事前準備と適切なツールの活用が重要です。2026年現在、国税庁が提供する計算ツールの機能が大幅に向上しており、初心者でも比較的簡単に申告できるようになっています。

- 取引記録の日常的な管理

- 国税庁の暗号資産計算書の活用

- e-Taxでのオンライン申告

- マイナンバーカードによる電子申請

- 税理士への依頼検討(高額取引の場合)

特に複数の取引所を利用している場合や、DeFi取引を行っている場合は、専門的な知識が必要となるため、税理士への相談も検討しましょう。

(出典: 国税庁 – 確定申告書等作成コーナー)

自分で確定申告を行うための手順

自分で仮想通貨の確定申告を行う場合の具体的な手順を説明します。国税庁の確定申告書等作成コーナーを使用することで、比較的簡単に申告書を作成できます。

・各取引所の年間取引報告書

・源泉徴収票(給与所得者の場合)

・マイナンバーカード

国税庁ホームページから「暗号資産の計算書(総平均法用)」をダウンロードし、取引データを入力します。

確定申告書等作成コーナーにアクセスし、雑所得として暗号資産の所得を入力します。

e-Taxで電子申告するか、印刷して税務署に提出します。

(出典: 国税庁 – 確定申告書等作成コーナー)

サラリーマンが仮想通貨の確定申告をする際の注意点

給与所得者(サラリーマン)が仮想通貨の確定申告を行う際には、特有の注意点があります。適切な申告を行うために以下のポイントを押さえておきましょう。

- 住民税の徴収方法選択(普通徴収推奨)

- 会社への副業バレ対策

- 源泉徴収票の正確な転記

- 医療費控除等との併用時の申告義務

特に重要なのは住民税の徴収方法です。確定申告書の「住民税に関する事項」で「自分で納付」を選択することで、会社に副業がバレるリスクを軽減できます。

仮想通貨の税金計算方法と必要経費

所得金額の計算方法 (総平均法・移動平均法)

仮想通貨の所得計算には、「総平均法」と「移動平均法」の2つの方法があります。2026年現在、国税庁は総平均法を推奨しており、専用の計算書も提供されています。

- 年末時点の平均取得価格で計算

- 計算が比較的簡単

- 国税庁の計算書が利用可能

- 中小規模の取引に適している

総平均法の計算式は以下の通りです:

平均取得価格 = (年初残高 + 年中購入額) ÷ (年初数量 + 年中購入数量)

| 計算方法 | メリット | デメリット | 適用場面 |

|---|---|---|---|

| 総平均法 | 計算が簡単 国税庁推奨 | 期中の損益が分からない | 一般的な投資 |

| 移動平均法 | 取引毎の損益が明確 | 計算が複雑 システムが必要 | 頻繁な取引 |

(出典: 国税庁 – 暗号資産(仮想通貨)に係る税金計算について)

国税庁の「仮想通貨の計算書」活用法

国税庁が提供する「暗号資産の計算書」は、Excel形式で配布されており、初心者でも比較的簡単に所得計算ができる優れたツールです。2026年版では機能がさらに向上しています。

各取引所から取得した年間取引報告書の数値を、青・ピンク・赤・緑の枠に入力します。

仮想通貨で商品を購入した場合は、茶色の枠に決済内容を入力します。

前年から保有している暗号資産がある場合は、黒の枠に年始残高を入力します。

計算書の自動計算機能により、売却価格や所得金額が自動的に算出されるため、手動計算によるミスを大幅に減らすことができます。

(出典: 国税庁 – スマホで確定申告(暗号資産編))

必要経費として計上できるもの

暗号資産の所得計算において、必要経費として認められる費用を適切に計上することで、課税所得を圧縮することが可能です。ただし、経費として認められる範囲は限定的です。

| 経費項目 | 計上可否 | 備考 |

|---|---|---|

| 売買手数料 | ◯ | 取引所に支払う手数料 |

| 送金手数料 | ◯ | 取引所間の資産移転費用 |

| セミナー受講料 | △ | 投資関連のもののみ |

| 書籍購入費 | △ | 暗号資産関連のもののみ |

| パソコン購入費 | × | 専用用途でない限り不可 |

| インターネット代 | × | 私的利用と区分困難 |

仮想通貨の確定申告でよくある疑問と注意点

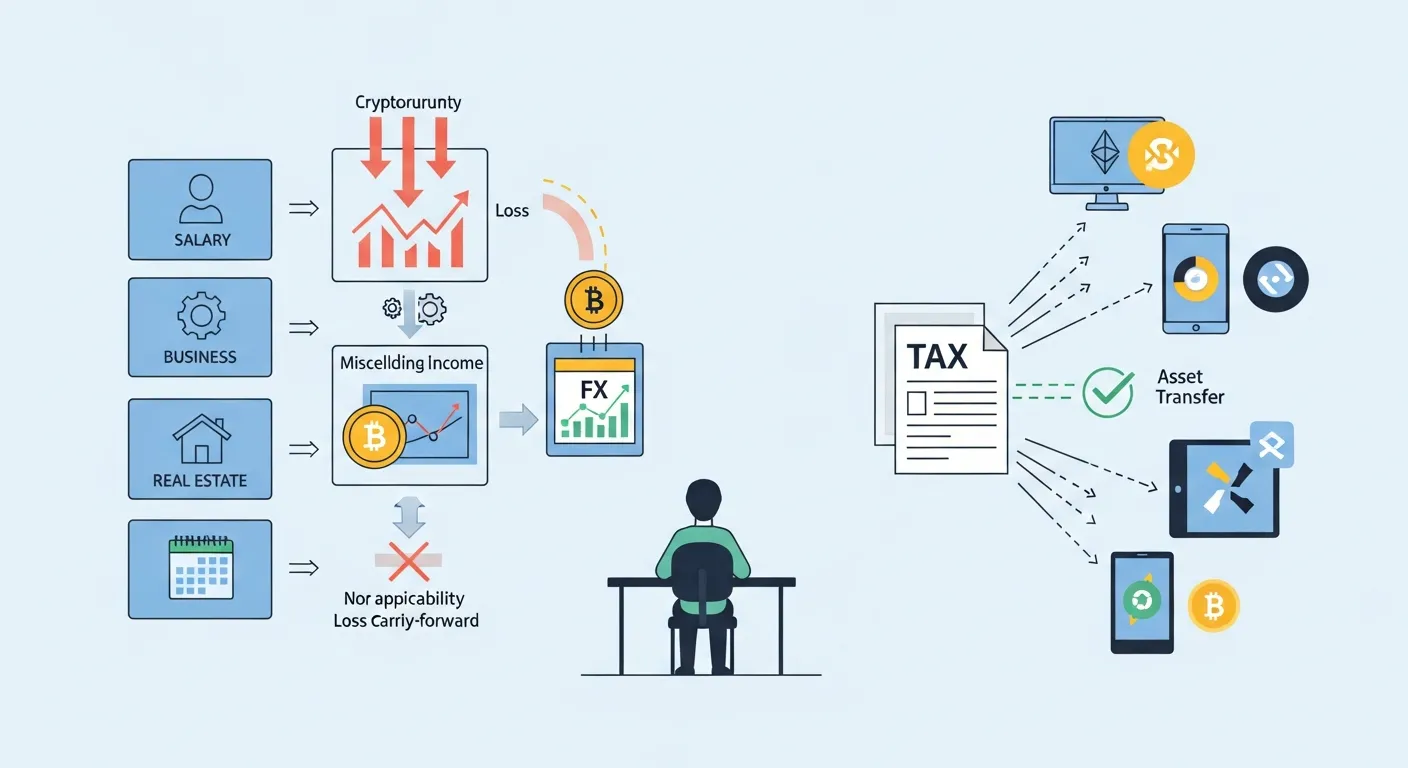

損益通算はできる?他の所得との関係

仮想通貨取引による雑所得は、税制上の制約により他の所得区分との損益通算ができません。これは株式投資や FX 取引とは大きく異なる点で、投資戦略を考える上で重要な要素となります。

- 給与所得との通算:不可

- 事業所得との通算:不可

- 不動産所得との通算:不可

- 雑所得内での通算:可能

ただし、同じ雑所得区分内では損益通算が可能です。例えば、FX取引での損失と仮想通貨取引での利益を相殺することはできます。また、雑所得内での必要経費の控除も可能です。

(出典: 筑波大学法科大学院 – 暗号資産をめぐる税務問題)

損失が出た場合の対応

仮想通貨取引で損失が発生した場合の税務上の取扱いについて理解しておくことは重要です。株式投資とは異なり、雑所得の損失には特別な制約があります。

- 繰越控除は不可:翌年以降への損失繰越はできません

- 他所得との通算不可:給与所得等と損失を相殺できません

- 雑所得内での通算は可能:FX等の雑所得とは通算できます

- 必要経費は控除可能:取引手数料等は差し引けます

このため、仮想通貨投資を始める前に基本的な仕組みを理解し、税制面も含めた投資計画を立てることが重要です。

複数取引所の利用時の申告方法

複数の暗号資産取引所を利用している場合、すべての取引所での取引を合算して申告する必要があります。2026年現在、主要取引所では年間取引報告書の自動発行が標準化されており、申告手続きが以前より簡便になっています。

利用している全ての取引所から年間取引報告書をダウンロードします。

国税庁の計算書に全取引所のデータを統合して入力します。

取引所間での暗号資産移転は売買ではないため、課税対象外として適切に処理します。

- 同一銘柄の取引は合算計算が必要

- 取引所間の価格差による計算誤差に注意

- 送金手数料は必要経費として計上可能

- 海外取引所利用時は為替レート考慮が必要

仮想通貨の税制に関する最新動向【2026年3月】

マネーロンダリング規制強化と税務への影響

2026年現在、暗号資産業界ではマネーロンダリング対策の強化が進んでおり、これが税務申告にも大きな影響を与えています。金融庁による規制強化により、取引所の本人確認プロセスがより厳格化され、税務署への情報提供体制も整備されています。

- 取引所による税務署への自動報告システム導入

- 海外取引所利用時の申告義務強化

- DeFi取引の課税ガイドライン明確化

- NFT取引の税務取扱い基準策定

これらの変化により、申告漏れが発見される可能性が従来より高くなっているため、より正確な申告が求められています。

暗号資産投資家の「税務の壁」と税理士依頼の傾向

2026年の調査データによると、暗号資産投資家の約65%が税務申告に関して何らかの困難を感じており、特に以下の点で専門家への相談ニーズが高まっています。

| 困難を感じる分野 | 投資家の割合 | 平均相談費用 |

|---|---|---|

| DeFi取引の税務処理 | 78% | 15万円〜30万円 |

| 複数取引所の損益通算 | 52% | 8万円〜15万円 |

| 海外取引所の申告 | 43% | 10万円〜20万円 |

| NFT取引の所得計算 | 67% | 12万円〜25万円 |

年間の暗号資産所得が500万円を超える投資家の約80%が税理士への依頼を検討または実行しており、適切な税務処理の重要性への意識が高まっています。

- 年間所得が300万円を超える場合

- DeFiプロトコルを利用している場合

- 海外取引所での取引がある場合

- 事業として暗号資産取引を行っている場合

- 複雑なステーキング報酬がある場合

まとめ

2026年現在、仮想通貨の税務申告は法制度の整備とデジタル化により、以前より体系的になってきました。年間20万円を超える所得がある場合は必ず確定申告が必要であり、雑所得として総合課税の対象となります。

申告を成功させるためのポイントは以下の通りです。まず、日常的な取引記録の管理と、国税庁の暗号資産計算書の活用による正確な所得計算が基本となります。複数取引所を利用している場合は、全ての取引データを統合し、適切に損益計算を行うことが重要です。

また、2026年の税制動向として、マネーロンダリング規制強化により取引所から税務署への報告体制が強化されており、申告漏れが発見される可能性が高まっています。そのため、不安がある場合は早めに税理士への相談を検討することをお勧めします。

適切な税務申告により、安心して暗号資産投資を継続できる環境を整えることで、長期的な資産形成につなげていきましょう。申告期限の3月15日までには余裕を持って準備を完了させることが大切です。

ピラー記事【2026年最新】仮想通貨の始め方を徹底解説!初心者でも失敗しない購入ガイド仮想通貨の始め方を初心者向けに徹底解説!口座開設から購入手順、失敗しないための注意点、おすすめ取引所まで、2026年最新情報をもとにわかりやすく紹介します。

ピラー記事【2026年最新】仮想通貨の始め方を徹底解説!初心者でも失敗しない購入ガイド仮想通貨の始め方を初心者向けに徹底解説!口座開設から購入手順、失敗しないための注意点、おすすめ取引所まで、2026年最新情報をもとにわかりやすく紹介します。

コメント